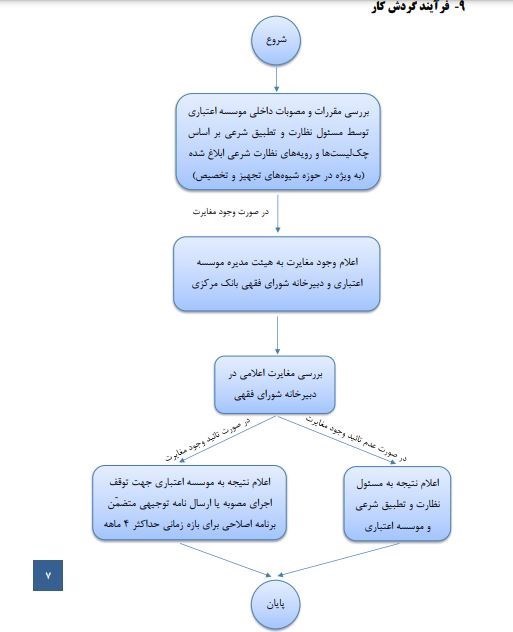

به موجب یکی از بندهای «راهنمای اجرایی نظارت و تطبیق شرعی در مؤسسات اعتباری» در صورت تأیید گزارش ناظران مبنی بر مغایرت یک مقرره یا مصوبه با احکام شرع، بانکها و مؤسسات مهلت دارند در بازه زمانی حداکثر 4 ماهه آن را اصلاح کنند.

در این بند آمده است:در صورتی که مقررات داخلی مؤسسه اعتباری در آستانه طرح در هیأت مدیره بوده یا قبلاً به تصویب رسیده و در حال اجراست، مغایر شرع تشخیص داده شود، مراتب به هیأت مدیره مؤسسه و دبیرخانه شورای فقهی اعلام میشود و اجرای آن مصوبه تا اعلام نظر دبیرخانه قابل اجراست اما در صورت تأیید مغایرت اعلامی و ابلاغ آن به مؤسسه، هیأت مدیره موظف است بلافاصله اجرای مقرره داخلی را متوقف کند و اگر به هر دلیلی امکان توقف اجرای یکبارهی آن نباشد، هیأت مدیره باید برنامه خود را برای اصلاح آن در بازه زمانی حداکثر 4 ماهه به شورای فقهی اعلام کند.

گفتنی است، استقرار مسئولان نظارت و تطبیق شرعی یا همان ناظر شرعی در هر یک از بانکها و موسسات اعتباری غیربانکی از مصوبات مهم شورای فقهی در سال گذشته است؛ حسین میثمی؛ دبیر و سخنگوی شورای فقهی بانک مرکزی تأکید دارد که این افراد عملا بازوی اجرایی شورای فقهی و بانک مرکزی، به طور خاص در حوزه شریعت هستند.

به گفته او، تمرکز ناظر شرعی بر اجرایی شدن مصوبات شورای فقهی و اجرای چکلیستهای نظارت شرعی و موارد مرتبط با این حوزه است.

همزمان با انتشار این مصوبه برخی گمانه زنی ها بیانگر حضور ناظران شرعی در شعب بانکها بود که این موضوع از سوی میثمی تکذیب و تصریح کرد: در ابتدا برداشت نادرستی از این ماجرا شکل گرفته بود که قرار است در هر «شعبه» ناظر شرعی مستقر شود، اما مقرر شده در هر «بانک» یک ناظر شرعی حضور یابد که الزاما هم از جامعه روحانیت هم نیستند. بلکه صاحب نظر در حوزه بانکداری اسلامی هستند که میتواند یک فرد دانشگاهی یا حوزوی باشد.

او همچنین تأکید دارد: ناظران شرعی صرفا بر مباحث شرعی متمرکز هستند و اینگونه نیست که عملیات بانکی را قفل کنند. درواقع ناظر شرعی، کمککننده هیات مدیره و مدیریت بانک در راستای افزایش انطباق با شریعت در عملیات بانک، حذف شبهه ربا و بالابردن شهرت نظام بانکی است.

برهمین اساس نیز مدیریت مقررات و مجوزهای بانکی و مبارزه با پولشویی بانک مرکزی در راستای ابلاغ ضوابط نظارت و تطبیق شرعی مؤسسات اعتباری و بانکها، دستورالعمل اجرایی ناظران شرعی را که توسط اداره بررسیهای بانکداری اسلامی و دبیرخانه شورای فقهی تدوین شده است را ابلاغ کرد.

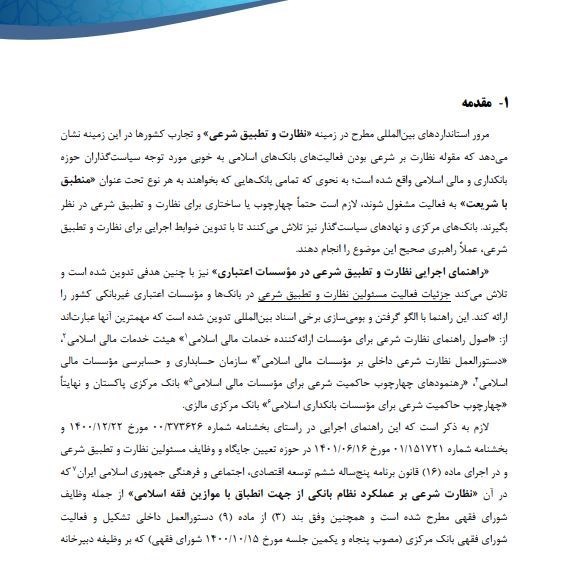

در مقدمه تأکید شده این دستورالعمل با مرور استانداردهای بینالمللی مطرح در زمینه نظارت و تطبیق شرعی و الگوگیری از تجارب کشورها در حوزه بانکداری اسلامی و بومیسازی برخی اسناد بین المللی در این زمینه تدوین شده و هدف آن تبیین اهداف و تعیین چارچوب وظایف، اختیارات، مسئولیتها و شیوه گزارشدهی مسئولین نظارت و تطبیق شرعی در مؤسسات مالی و اعتباری و هدف غایی آن رفع شبهه ربا و سایر شبهات شرعی موجود در عملیات داخلی بانکها و مؤسسات اعتباری غیر بانکی است.

دامنه کاربرد این دستورالعمل نیز نظارت و تطبیق شرعی فرایند ارزیابی عملکردهای مؤسسات اعتباری از منظر اسلامی است که شامل موارد متعددی همچون بررسی متن قراردادهای منعقده با سپردهگذاران و تسهیلاتگیرندگان، بررسی نمونه منتخب از پروندههای تسهیلاتی مشتریان، بررسی طرحها و محصولات داخلی مورد استفاده در مؤسسات اعتباری، بررسی سامانههای نرمافزاری و شیوههای محاسبه سود و کارمزد، پاسخگویی به سؤالات و ابهامات واحدهای اجرایی بانکها در موضوعات مرتبط با شریعت و در نظر گرفتن برنامههای آموزشی ترویجی و تبلیغاتی در مباحث مرتبط با بانکداری اسلامی است.

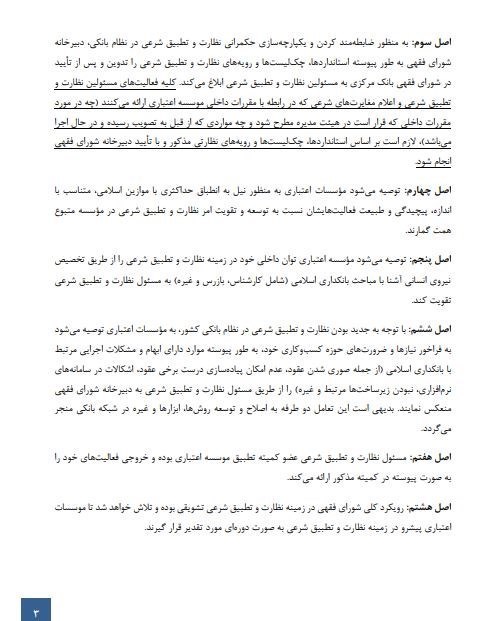

اصل 3 فصل 4 این دستورالعمل تصریح دارد: «بهمنظور ضابطهمند کردن و یکپارچهسازی حکمرانی نظارت و تطبیق شرعی در نظام بانکی، دبیرخانه شورای فقهی بهطور پیوسته استانداردها، چکلیستها و رویههای نظارت تطبیق شرعی را تدوین و پس از تأیید شورای فقهی بانک مرکزی به مسئولین نظارت و تطبیق شرعی ابلاغ میکند و همه فعالیتهای مسئولین نظارت و تطبیق شرعی و اعلام مغایرتهای شرعی که در خصوص مقررات داخلی مؤسسه اعتباری ارائه میکنند، بر اساس این استانداردها و چکلیستها و رویهها انجام میشود».

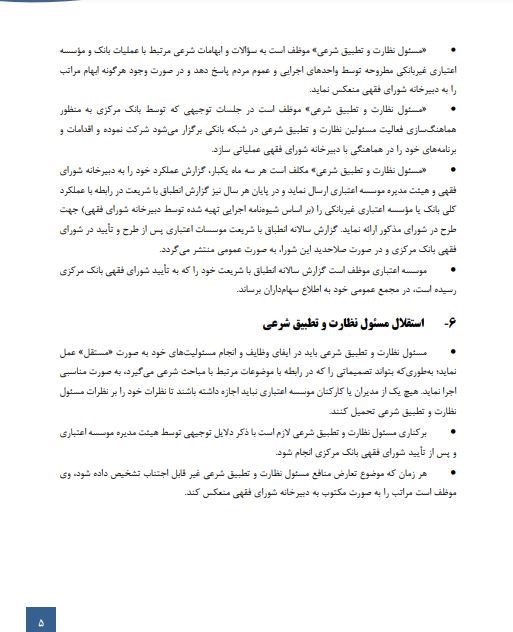

در فصل اختیارات، وظایف و مسئولیتهای ناظران شرعی هم فرایند گزارشدهی به تفصیل تبیین شده است که مسئولین نظارت و تطبیق شرعی موظفند بهصورت مستمر در هماهنگی و ارتباط با واحدهای مختلف مؤسسه اعتباری ریسک شریعت را پایش و گزارش مربوطه را به هیأت مدیره مؤسسه اعلام کنند.

در صورتی که مقررات داخلی مؤسسه اعتباری در آستانه طرح در هیأت مدیره بوده یا قبلاً به تصویب رسیده و در حال اجراست، مغایر شرع تشخیص داده شود، مراتب به هیأت مدیره مؤسسه و دبیرخانه شورای فقهی اعلام میشود و اجرای آن مصوبه تا اعلام نظر دبیرخانه قابل اجراست اما در صورت تأیید مغایرت اعلامی و ابلاغ آن به مؤسسه، هیأت مدیره موظف است بلافاصله اجرای مقرره داخلی را متوقف کند و اگر به هر دلیلی امکان توقف اجرای یکبارهی آن نباشد، هیأت مدیره باید برنامه خود را برای اصلاح آن در بازه زمانی حداکثر 4 ماهه به شورای فقهی اعلام کند.

در توضیح این بند آمده است: «اختیارات و وظایف مسئولین نظارت و تطبیق شرعی صرفاً محدود به مواردی است که مصوبات هیأت مدیره واجد ابعاد شرعی و فقهی باشد و بهطور خاص مقررات داخلی مرتبط با شیوههای تجهیز و تخصیص منابع، ارائه خدمات و وصول مطالبات در این رابطه مورد تأکید است».

این فصل همچنین تصریح دارد: «حداقل ساعت فعالیت مورد انتظار از مسئول نظارت و تطبیق شرعی 8 ساعت در هفته (معادل 32 ساعت در ماه) است» و «چنانچه ناظر شرعی جهت انجام وظایف خود نیاز به کارشناس، بازرس و نیروی همکار داشته باشد، میتواند مراتب را به هیأت مدیره مؤسسه اعتباری اعلام کند و تشخیص تعداد نیروی انسانی مورد نیاز برای همکاری با مسئول نظارت و تطبیق شرعی در حیطه اختیارات این هیأت است».

بر اساس فصل 6، مسئولین نظارت و تطبیق شرعی در ایفای وظایف و انجام مسئولیتهای خود مستقل هستند؛ بهطوری که بتوانند در تصمیماتی که در رابطه با موضوعات مرتبط با مباحث شرعی میگیرند، بهصورت مناسبی اجرا کنند و هیچیک از مدیران یا کارکنان مؤسسه اعتباری مجاز نیستند نظرات خود را به ناظران شرعی تحمیل کنند؛ همچنین برکناری مسئولین نظارت، تنها در صورت ذکر دلایل توجیهی هیأت مدیره مؤسسه اعتباری و بعد از تأیید شورای فقهی انجامپذیر است.

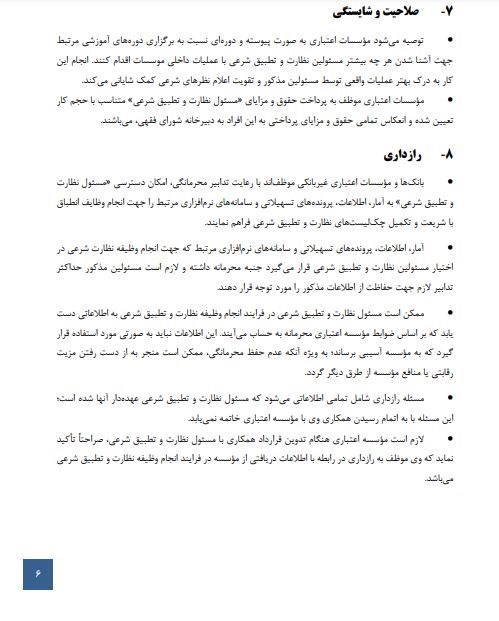

در فصل 8 این دستورالعمل تصریح شده «بانکها و مؤسسات اعتباری غیر بانکی موظفند با رعایت تدابیر محرمانگی امکان دسترسی مسئولین نظارت و تطبیق شرعی به آمار، اطلاعات پروندههای تسهیلاتی و سامانههای نرمافزاری مرتبط را جهت انجام وظایف انطباق با شریعت و تکمیل چکلیستهای نظارت و تطبیق شرعی فراهم کنند» و در ادامه تأکید شده «اطلاعاتی که در اختیار ناظران شرعی قرار میگیرد، جنبه محرمانه داشته و لازم است مسئولین مذکور حداکثر تدابیر لازم جهت حفاظت از اطلاعات مذکور را مورد توجه قرار دهند و این اطلاعات نباید بهصورتی مورد استفاده قرار گیرد که آسیبی به مؤسسه برساند».

از نکات مهم در حفظ اسرار و اطلاعات نظام بانکی و مردم که در این بند مورد تذکر واقع شده، این است که «مسأله رازداری شامل تمامی اطلاعاتی میشود که ناظران شرعی عهدهدار آنها شدهاند و این موضوع با پایان همکاری یک ناظر با مؤسسه اعتباری خاتمه نمییابد».

در ادامه متن کامل دستورالعمل اجرایی ناظران شرعی را مشاهده می کنید؛

انتهای پیام/

| لینک مطلب: | http://javaneparsi.ir/News/item/43747 |