بانک مرکزی نظرات مخالفین را هم بشنود/ در افزایش نرخ سود بانکی احتیاط کنید

افزایش نرخ بهره یکی از شیوههای مرسوم در دنیا برای کنترل تورم است اما اجرای موفق این سیاست لوازمی دارد که برخی اقتصاددانان معتقدند این لوازم در ایران وجود ندارد و باید با احتیاط بیشتری این سیاست را در دستور کار قرار داد.

بهنظر میرسد فرزین رئیسکل جدید بانک مرکزی نیز چنین رویکردی برای کنترل تورم داشته باشد و شاهد تصمیمات جدیدی درباره افزایش نرخ سود بانکی باشیم، اما این موضعگیری از سوی بانک مرکزی با واکنشهای متفاوتی روبهرو شد؛ برخی آن را مثبت قلمداد کردند، برخی نوشدارویی بعد از مرگ سهراب دانستند و برخی نیز از این اقدام انتقاد کردند.

قطعاً بررسی آرا و نظرات مختلف در این زمینه میتواند بانک مرکزی را به اتخاذ تصمیم درستتر نزدیک کند. مهمترین استدلال حامیان افزایش نرخ بهره آن است که با افزایش این نرخ صاحبان نقدینگی و سرمایه، از ورود با انگیزههای سرمایهگذاری به بازارهای ارز، طلا، خودرو، مسکن و... صرفنظر خواهند کرد و در نتیجه آن افزایش قیمتها در این بازارها رخ نخواهد داد و در نهایت تورم کاهش خواهد یافت، در مقابل مخالفین افزایش نرخ بهره استدلالهایی دارند که در ادامه به برخی از آنها اشاره خواهد شد.

خطر تعمیق رکود و نکول

در پی افزایش نرخ سود سپردههای بانکی طبیعی است نرخ سود تسهیلات بانکی نیز افزایش یابد. مخالفین افزایش نرخ سود معتقدند در شرایطی که آمار میانگین رشد اقتصادی در سالهای اخیر نزدیک به صفر بوده است و یکی از مهمترین چالشهای بخش مولد تأمین سرمایه است، افزایش نرخ سود بانکی تأمین سرمایه برای بخش مولد را سختتر میکند، چه آنکه آمارهای اقتصادی این موضوع را تأیید میکند که افزایش نرخ بهره تسهیلات، سبب کاهش تقاضای بخش مولد از تسهیلات بانکی و همچنین افزایش آمار نکول تسهیلات میشود.

عامل تورم چیست؟ راهحل آن چیست؟

توضیح تئوریک کنترل تورم با افزایش نرخ بهره آن است که تورم بهوجودآمده بهدلیل فشار از سمت تقاضای اقتصاد است و بانک مرکزی در این شرایط میبایست با این ابزار تقاضا را سرد کند، اما گروهی از اقتصاددانان، اصلیترین دلیل جهش تورم در سالهای اخیر بهخصوص در روزهای اخیر را نه از سمت تقاضا و افزایش قدرت خرید مردم بلکه از طرف عرضه میدانند، بدین معنا که متهم اصلی تورم جهش نرخ ارز است، در توضیح جهش نرخ ارز هم مسائلی مانند سیاست تجارت خارجی، مدیریت تراز پرداختها، شیوه رژیم نرخ ارزی و بازیگری بانک مرکزی در بازار ارز تأثیرگذار است و عامل دانستن تقاضای مردم، تقلیل ماجراست، لذا در این شرایط بانک مرکزی باید تغییراتی را در خصوص مدیریت نرخ ارز اعمال کند و تغییر نرخ سود بانکی آدرس صحیحی نیست.

ضمن آنکه اگر بپذیریم بخشی از تسهیلات کلان و یا حتی خود بانکها عامل اصلی ایجاد تقاضا در بازارهای ارز، طلا و خودرو هستند راهحل آن افزایش نرخ بهره نیست زیرا اساساً ورود این حجم از تسهیلات به هر بازاری خودش چنان تورمی درست خواهد کرد که ریسک افزایش نرخ بهره را پوشش میدهد. راهحل این موضوع مقابله با انحراف تسهیلات و همچنین نظارت بر رفتار بانکها با قواعد احتیاطی و نظارت است نه افزایش نرخ بهره.

نرخ بهره در ایران کارکرد دارد؟

توضیح افزایش نرخ بهره برای کنترل تورم آن است که تقاضا یا مصرف کاهش یابد، درواقع بهدلیل آنکه سیاستگذار اقتصادی، فشار تقاضا را عامل تورم میداند میخواهد با افزایش نرخ بهره مصرفکننده را ترغیب به نگهداری پول و سپردهگذاری بلندمدت کند تا او از خرید منصرف شود. نکته مستتر در این زمینه آن است که در کشورهایی که چنین سیاستی اجرا میشود و موفق به کنترل تورم میشوند، تسهیلات بانکی نقش اصلی را در خرید کالاهایی مانند خودرو و مسکن و یا کالاهایی که سیگنال افزایش قیمت را میدهند، دارد، اما در این ایران قضیه کمی تفاوت دارد. در ایران هم دسترسی به تسهیلات بهدلایلی نظیر نظام وثیقهمحوری دشوار است و هم میزان تسهیلات قابل دسترس برای عموم مردم سهمی قابل توجه در هزینه خرید خودرو و مسکن ندارد، لذا این استدلال که افزایش نرخ بهره میتواند تقاضای مردم برای خرید را کاهش دهد بلاوجه است، بهبیان دیگر نرخ بهره بهدلایل زیادی آن کارکردی را که در کشورهای توسعهیافته دارد در ایران ندارد.

البته در این بین ممکن است گفته شود حجم تسهیلات بانکی در ایران بسیار بالاست و با توجه به آمارهای رشد اقتصادی، احتمالاً بخش اعظمی از این حجم از خلق نقدینگی، با انگیزههای سفتهبازی یا سرمایهای وارد بازار داراییها میشود، راهحل این مشکل نیز بالا بردن نرخ سود تسهیلات نیست بلکه باید راهحل را در اجرای قواعدی دید که اعتبارات را به بخش مولد هدایت کند و از انحراف آن جلوگیری نماید.

تشدید فشار به ترازنامه بانکها

یکی از سیاستهای بانک مرکزی در سال جاری که با جدیت آن را دنبال کرده است، سیاست کنترل ترازنامه برای مدیریت رشد خلق پول توسط نظام بانکی بوده است.

اجرای این سیاست سبب شده است بانکها دیگر نتوانند بدون هیچ محدودیتی ترازنامه خود را رشد دهند. مطابق این سیاست، بانک مرکزی میتواند برای جریمه بانکهای متخلفی که سقف رشد ترازنامه خود را رعایت نمیکنند، نرخ ذخیره قانونی را از 11 درصد به 15 درصد افزایش دهد. این سختگیری و روش جریمه بانکهای متخلف از این سیاست سبب شده است بسیاری از کارشناسان اقتصادی از این سیاست بانک مرکزی به یک سیاست انقباضی تعبیر کنند که میتواند نرخ بهره بینبانکی را افزایش دهد، حال نکته مهم آن است که در شرایطی که بانکها تحت سیاست کنترل ترازنامه تحت فشار قرار گرفتهاند و همچنین با وجود تسهیلات تکلیفی با نرخهای پایین، افزایش نرخ سود بانکی و افزایش پرداختیهایشان برای اعطای سود بیشتر به سپردهها، آنها را تحت فشار مضاعفی قرار خواهد داد، فشاری که در نهایت به ناترازی و اضافهبرداشت منجر خواهد شد.

حق سکوت یا جریمه؟

تقریباً در همه کشورهای دنیا میتوان به این حقیقت رسید که اکثر سپردههای بانکی در اختیار درصد کمی از مردم قرار دارد، بهتعبیر دیگر ثروتمندان یا دهکهای پردرآمد هر کشوری دارای سهم غالب سپردههای بانکی هستند، در ایران نیز وضع بدین گونه است، مطابق یکی از آمارهای منتشرشده 70 درصد سپردههای بانکی در اختیار کمتر از ده درصد مردم و 30 درصد سپردهها در اختیار 90 درصد مردم است. اهمیت دانستن این موضوع از آن جهت است که بدانیم افزایش نرخ سود سپردههای بانکی، درآمد ثروتمندان و دهکهای پردرآمد کشور را افزایش میدهد و تأثیری بر درآمد دهکهای متوسط و پایین درآمدی از محل سود بانکی ندارد.

از همین رو برخی، افزایش نرخ سود به سپردههای بانکی را باجی به ثروتمندان میدانند تا فعلاً پول خود را وارد بازار داراییها نکنند و مسبب افزایش قیمتها نشوند در حالی که در بسیاری از کشورها عکس آن عمل میشود، بدین صورت که اگر فردی نقدینگی خود را بهانگیزههای سفتهبازانه و دلالی وارد بازاری نماید با ابزار مالیات بر عایدی سرمایه جریمه میشود.

افزایش نرخ رشد نقدینگی و ظهور تورم با شدت بیشتر

یکی دیگر از انتقادات به افزایش نرخ سود سپردههای بانکی، افزایش خلق پول از این محل است، درواقع اتفاقی که بهخصوص در دهه نود شاهد آن بودیم آن بود که بسیاری از بانکها برای اعطای سود سپرده بانکی اقدام به خلق پول کردند، بهتعبیر دیگر مابهازای سود پرداختی به سپردههای بانکی درآمدی نداشتند و این شکاف را با خلق پول جبران کردند، این موضوع با افزایش سود سپردههای بانکی شدت خواهد گرفت، درواقع حتی اگر با افزایش نرخ سود بانکی تا حدی از نرخ تورم کاسته شود، این یک اقدام موقتی خواهد بود و با توجه به افزایش نرخ رشد نقدینگی از محل افزایش سود بانکی احتمال دارد تورم در آینده با شدت بیشتری رخ دهد.

آیا اقتصاد ایران شبیه روسیه است؟/ چرا تجربه های شکستخورده بازخوانی نمیشود؟

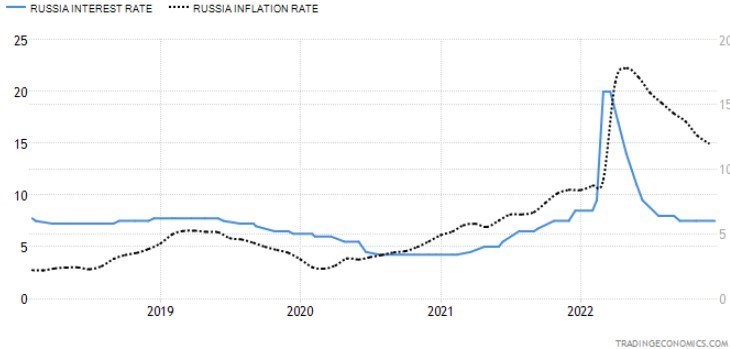

در تشریح چرایی تصمیم به افزایش نرخ سود بانکی در ایران به اقدام مشابه در کشورهای دیگر در یکی دو سال اخیر اشاره میشود، طرفداران این سیاست بهعنوان نمونه تجربه موفق روسیه را ذکر میکنند که بعد از جهش تورم در بحبوحه جنگ اوکراین با افزایش نرخ بهره توانست تورم و ارزش پول ملی خود را کنترل کند. در تصویر زیر خط مشکیرنگ تورم و خط آبیرنگ نرخ بهره در روسیه را نشان میدهد، همانطور که در تصویر مشخص است بعد از افزایش نرخ بهره، تورم بهسرعت کاهش یافته است.

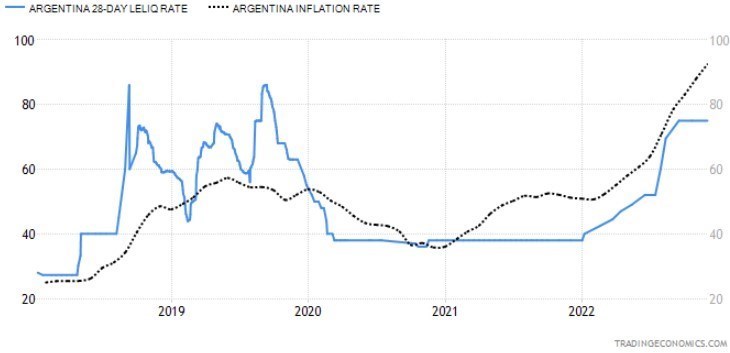

اما دستهای از کارشناسان اقتصادی هم هستند که مقایسه اقتصاد ایران با روسیه را اساساً اشتباه میدانند و تشبیه وضعیت اقتصاد ایران را به آرژانتین درستتر میدانند، دلیل آن هم میانگین تورم و انتظارات شکلگرفته در پنج سال اخیر در ایران، روسیه و آرژانتین است؛ میانگین تورم در پنج سال اخیر در روسیه در حدود 5 تا 7 درصد بوده است و شاید از همین رو افزایش دفعی نرخ بهره به بیست درصد توانست تأثیر چشمگیری در کنترل ارزش پول ملی و تورم داشته باشد، اما میانگین تورم در آرژانتین حدود 40 درصد بوده است و افزایش نرخ بهره تا 75 درصد نیز نتوانست تورم در آرژانتین را مهار کند و تورم در این کشور تا 80 درصد رشد یافت. در تصویر زیر خط آبیرنگ نرخ بهره و خط مشکیرنگ نرخ تورم در آرژانتین است.

میانگین تورم در ایران در پنج سال گذشته بیش از 30 درصد بوده است، بهخصوص در دو سال اخیر تورم به بیش از 50 درصد نیز رسیده است و انتظارات تورمی با این ارقام شکل گرفته است، حال با این شرایط بهنظر میرسد اگر بنا بر مقایسهای هم باشد تورم و انتظارات تورمی در ایران بیشتر شبیه به آرژانتین است تا روسیه.

محمدرضا گلرومفرد

انتهای پیام/

نظرات شما